廃業届とは|出さないとどうなる?書き方や必要書類を解説

個人事業主として働いていると、事業を辞める際に廃業届を出さなければなりません。完全に事業を辞める際にも提出が必要ですし、個人事業主から法人になる場合も提出が必要です。

一般的に開業届の提出についてはよく理解されていますが、廃業届の提出については理解されていない部分があります。今回は開業届と同様に重要な、廃業届について解説します。

廃業届とはどのような書類か

廃業届は使い方によって少々意味が異なります。今回は狭義の開業届と広義の開業届について意味をご説明します。

狭義には個人事業の開業・廃業等届出書

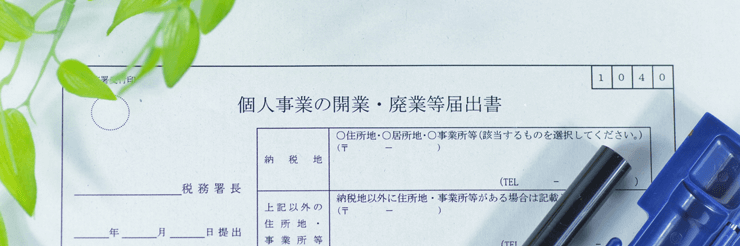

法律などの定義から考えた場合、廃業届とは「個人事業の開業・廃業等届出書」を指しています。個人事業主として開業する場合と同じ書式を利用するもので、個人事業主の仕事を廃業することを届け出ます。

基本的に個人事業主として活動するためには「開業届」を提出しなければなりません。厳密にはフリーランスなど提出せずに仕事をしている人はいますが、税制面からは提出しておくのがベターです。これを提出している場合には、廃業届の提出をしなければなりません。

開業届を提出していないにも関わらず、廃業届だけを提出しても意味がありません。あくまでも開業届を出している前提です。この開業届を出している場合は、廃業届を出すことで「廃業した」と税務署に把握してもらえるようになります。

広義には廃業の必要書類全般

広義には廃業時に提出する書類全般を指します。基本的には先ほども説明したとおり、廃業等届出書のことを指しますが、全般的な意味を指す言葉としても利用されるようになってきているのです。

全般的な意味を指す言葉として利用されていますので、今後はこちらの意味で利用するのが良いと考えられます。この記事でも特定の書類について説明するのではなく、廃業時に必要な書類全般について説明するものとします。

そのためご紹介する全ての書類が「廃業届」との名称で呼ばれるわけではありません。廃業に関する届出全般だと捉えるようにしてください。

廃業届の書き方と提出方法

廃業届として提出しなければならないものは様々あり、それぞれで書き方や提出方法などが決まっています。具体的に提出しなければならない書類には以下が挙げられます。

- 個人事業の開業・廃業等届出書

- 所得税の青色申告の取りやめ届出書

- 所得税および復興特別所得税の予定納税額の減額申請書

- 事業廃止届出書

- 給与支払事務所等の廃止届出書

それぞれの種類について、書き方と提出方法について解説します。

書類1:個人事業の開業・廃業等届出書

個人事業の開業・廃業等届出書は個人事業主を辞める際に提出する書類です。所轄の税務署に提出しなければならず、廃業日から1ヶ月以内に提出するように定められています。

個人事業の開業・廃業等届出書の書き方は、まず税務署のWebサイトから書類をダウンロードしてファイルもしくは印刷物を用意します。どちらでも受理されますが、ファイルで作業したほうがより手間が少ないためおすすめです。

続いて書類の表題を「廃業」とします。開業と廃業で同じ書類を利用しますので、誤った処理をされないように注意します。続いて提出先の税務署と提出日を記入します。先ほどご説明したとおり、個人事業の開業・廃業等届出書の提出先は所轄の税務署で提出日は当日を記載します。

それ以外の部分については、基本的に開業届の内容に沿って記載していきます。納税地や事業を行っている住所、氏名や生年月日、個人番号などの記載が必要です。漏れがあると受理してもらえない可能性がありますので、必ず抜け漏れがないようにしましょう。なお、開業届が手元に無い場合は、可能な限り思い出して記載すれば問題ありません。

なお、個人事業主を廃業する理由が法人成りの場合は、その旨を廃業届に記載する必要があります。廃業届に新しく設立する法人についての情報を記載する部分がありますので、そこに必要な情報を記載しましょう。

書類が完成すれば所轄の税務署に提出します。提出方法は税務署への持参と郵送が選択できますので利便性が高いものを選択しましょう。

書類2:所得税の青色申告の取りやめ届出書

所得税の青色申告の取りやめ届出書は個人事業主として青色申告を利用していた場合に提出します。白色申告を利用していた場合は提出不要の書類です。青色申告を取りやめようとする翌年の3月15日までに、所轄の税務署へ提出しなければなりません。

所得税の青色申告の取りやめ届出書も税務署のWebサイトからダウンロードしてファイルもしくは印刷物で作成します。記載事項は上記でご説明した廃業届と同様で、納税地、氏名や生年月日、職業などを記載します。

それに加えて所得税の青色申告の取りやめ届出書の場合は、青色申告の適用を受けていた期間の記載が必要です。最初に青色申告を利用した日から個人事業主を廃業して青色申告の適用を辞める日までを記載します。

他にも、青色申告の適用をやめる理由を記載しなければなりません。廃業に伴い、青色申告を利用しなくなる場合は、その旨を記載します。記載が完了したものは所轄の税務署に提出します。

書類3:所得税および復興特別所得税の予定納税額の減額申請書

個人事業主として予定納税をしている場合は、税務署に所得税および復興特別所得税の予定納税額の減額申請書を提出します。こちらの書類を提出しなければ、正しい税額よりも多くの税金を納めてしまう可能性があります。

提出にあたり記載する事項は多くありません。廃業届などと同じように氏名や生年月日、納税地などを記載します。ダウンロードした書類に記載していきますので、作業の流れとしても難しいものではありません。

ただ、所得税および復興特別所得税の予定納税額の減額申請書は提出の際に損益計算書を添付しなければなりません。廃業するタイミングでの損益計算書ですので、そのまま確定申告にも流用できます。作成には手間がかかりますが、確定申告を見据えて作成するようにしてしまいましょう。

注意点として所得税および復興特別所得税の予定納税額の減額申請書には提出期限が設けられています。第1期分と第2期分の両方については「7月1日~7月15日まで」第2期分のみについては「11月1日~11月15日まで」ですので、間違えないように提出しましょう。

書類4:事業廃止届出書

事業廃止届出書は消費税の課税事業者となっている個人事業主が提出する書類です。消費税の免税に該当している個人事業主が廃業する場合は、事業廃止届出書の提出をする必要はありません。提出先は他の書類と同様に所轄の税務署と定められています。

提出期限は「廃業後すみやかに」と定められていますので、廃業届と同時に税務署に提出するのがおすすめです。廃業届とは別に提出しても良いのですが、廃業届と共に提出するとより手続きが簡略化できますのでおすすめです。

事業廃止届出書の書き方も難しいものではなく、廃業届と同じ内容を記載していきます。主に納税者や納税地、事業を廃止する日付などが記載事項です。書類のフォーマットに沿って記載すれば難しい内容ではありません。

なお、事業廃止届出書は最初から「廃業する人」を前提に書類が作られています。そのため、提出の利用などは特に記載する必要がありません。「参考事項」との枠がありますので、そこに「理由を記載する」と理解する人も多いのですが、事業廃止届出書の提出にあたりそのような対応は必要ありません。こちらも書類が完成すれば税務署に提出します。

書類5:給与支払事務所等の廃止届出書

従業員を雇い給与を支払っている場合には給与支払事務所等の廃止届出書の提出が必要です。個人事業主として一人で仕事をしている場合には給与支払事務所等の廃止届出書の提出は必要ありません。なお、給与の支払いには事業専従者として働いている家族も含まれますので、その点も考慮して提出する必要があるかどうかを判断します。

給与支払事務所等の廃止届出書の書き方として、まず給与支払い事務所等の”開業”と同じ書類を利用します。そのため、まず廃止である旨が判断しやすいように書類名にチェックを付けておきます。続いて、廃業届などと同様に住所や氏名、個人番号などを記載します。

続いて届出の内容を記載しなければなりません。今回は「廃止」ですので、廃止にチェックをします。「廃業又は精算終了」とのチェックがありますので、そちらにもチェックしておきましょう。

なお、給与支払事務所等の廃止届出書については少々記載事項が多くなっています。そのため、個人事業主では記載が必要であるのかどうか判断できない部分があるかもしれません。もしそのような場合は、廃業届を提出する際に税務署の担当者に確認しておくようにしましょう。不備があると指摘されるため、事前に確認しておくのがベターです。

廃業届の提出に関する注意点

廃業届を提出するにあたり注意しなければならないポイントがあります。特に「廃業届の提出は手間がかかり面倒だ」と考えている人はいるでしょう。そのような人は廃業届を提出しないことによるトラブルが起きるかもしれませんので、注意点についてよく確認してください。

注意点1:税金が正しく計算されない可能性がある

廃業届を正しく提出していなければ、必要以上に税金が課される可能性があります。廃業届を出さない限り税務署は事業を継続していると判断しますので、それに対して課税されてしまうのです。

例えば廃業届を提出していないと、税務署から確定申告に関する案内が送付されます。既に事業を行っていないにも関わらず確定申告の案内が来ますので、誤った認識を持ってしまうかもしれません。そのような書類が送られてくることによってトラブルになる可能性もあります。

また、そのような案内に対して対応をしなければ、税務署から「案内を無視している」と判断される可能性があります。最悪の場合は追徴課税の対象となるなど、より大きな問題になりかねません。無視している状態が続くと、税務署からの税務調査が行われる可能性もあります。

廃業届を出していないことによる法律上の罰則はありません。ただ、税制上の問題に発展する可能性もありますので、必ず注意しなければなりません。

注意点2:再開する可能性がある場合は休業とする

一度廃業届を出してしまうと、個人事業主としての活動はそこで終了したとみなされます。もし改めて個人事業主として事業を再開する場合は、改めて開業届の提出などが必要となります。

そのため、今後改めて事業を再開する可能性があるならば、廃業届ではなく休業とした方が良いかもしれません。休業の場合は特別な手続きは不要ですので、時間をかけて専用の資料を作る必要がなくなります。

ただ、休業とする場合は確定申告をしなければなりません。あくまでも個人事業主としての届け出はしている状態ですので、必要に応じて確定申告をしなければなりません。特に青色申告を選択している場合は確定申告が義務ですので、忘れないように対応が求められます。

とはいえ、休業状態であれば売上も経費も発生していないはずです。そのため確定申告をするとなっても、あまり大きな手間にはならないでしょう。

まとめ

個人事業主としての活動を終了する場合は、廃業届の提出をしなければなりません。こちらの提出を忘れてしまうと、事業を継続しているとみなされ確定申告などが求められてしまいます。

また、確定申告の義務があるにも関わらず確定申告をしなければ、無申告として扱われる可能性があります。そうなると税務調査を受ける可能性があるなど、無駄なトラブルにつながってしまいかねません。

廃業届を出さないからといって、罰則の適用はありません。ただ、トラブルを回避するためにも、個人事業主としての活動を終える際には廃業届を提出しておきましょう。

関連記事:フリーランスと個人事業主の違いとは